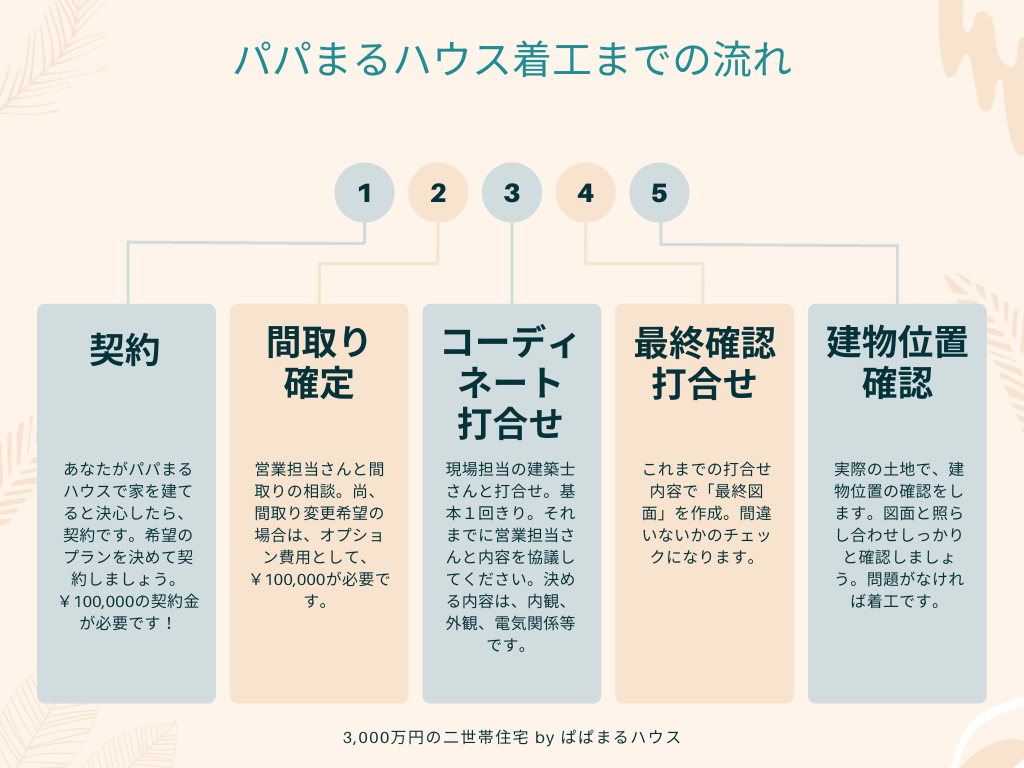

- 規格住宅の「契約」から「着工」までの流れを知りたい方

- パパまるハウスの対応に興味のある方

- 失敗しない「家づくり」をしたい方

初めに:実体験をブログ化しようと思った3つの理由

こんにちは、ぺーさんです。

私の実体験をブログ化しようと思った理由3つです。

- 家づくり中は終始不安だったから

- パパまるハウスや規格住宅系の体験ブログが少ないから

- 良かった点や悪かった点を伝えたいから

不安だらけだった私は、

ブログやSNS上での家づくり経験者の情報を調べました

しかし、全国規模の大手ハウスメーカーや親会社のヤマダ系ハウスメーカーや桧家住宅はあるものの

2022年時点では、「パパまるハウスの体験ブログ」はすごく少ないのです。

ほとんどの人は1回キリの家づくり。

「皆さんにとって良い家づくりが出来るように」

そんな思いで実体験を綴りたいと思います。

パパまるハウス選んだ6つの理由も別のページに記載しています。

良かったら先に見てくださいね!

我が家の基本情報

建築会社 パパまるハウス

構造 木造2階建て

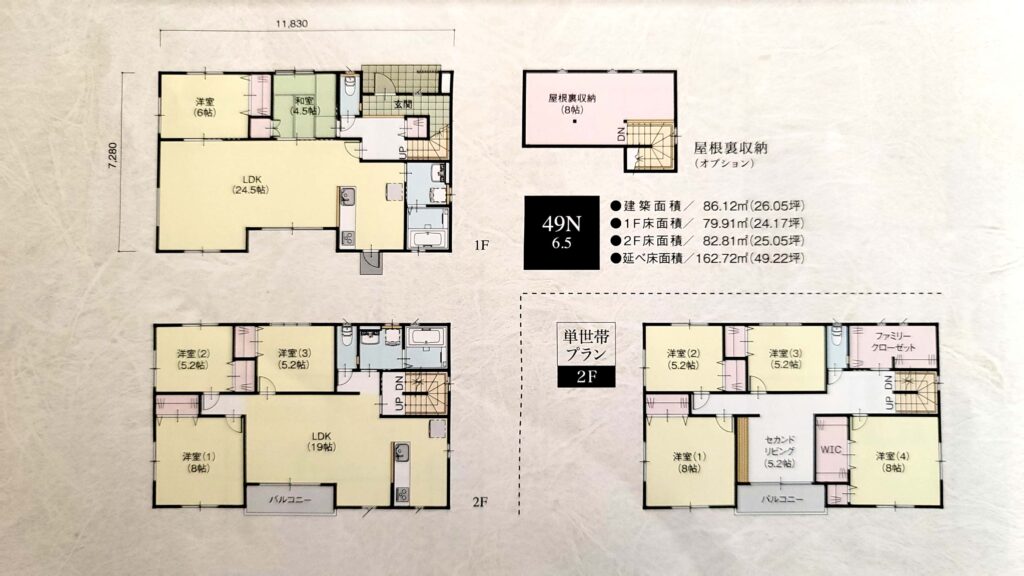

敷地面積 約86坪 ( 284 ㎡ ) 土地は新規購入

延床面積 約49坪 ( 162 ㎡ )

2世帯住宅 5LLDDKK + 屋根裏部屋 駐車場(5台)

場所 東北 4地域

予算 建物(外構含む)= 3,000万円

契約・土地探しは同時進行

住宅プラン選びは意外とすんなり

我が家が気に入った(というか私が)プランは「49N 6.5」

49 → 坪数 N → 北向き玄関に適した間取り 6.5 → 不明

公表していない内部数字で、バージョンがあるようです。

契約時には、Ver.2を表すⅡの文字がついてました。

契約までは5回ほど打合せして、3回住宅展示場兼建売住宅の見学をしました。

2世帯はかなり気を遣います。

親世帯・子世帯どちらも満足いくような家づくり。

そんなこと出来るのかなと不安になっていたので、

1回目:子世帯夫婦のみ

2回目:両親のみ

3回目:2世帯同時 (2世帯のすり合わせ)

4回目:まだ子供がいなかったので親戚の子供を連れて (ドタバタ歩いたときの内部の様子)

5回目:契約のために夫婦のみ

何度も対応して頂いた営業の方に感謝です。

結局、「49N 6.5」のプランで契約することになりました。

プランを決定した理由は後程まとめることにしました。

土地探しは難航

さて、同時に行われていたのが土地探しです。

パパまるハウスと大手ハウスメーカーを比較したときの弱みは、

分譲地が圧倒的に少ないこと。

パパまるハウスにも分譲地のサイトがあるのですが、

2022年10月の時点で掲載土地数が約20件。

当然近隣の土地はありません。

私が移住した地区は、は所謂田舎です。

でも、ここ数年は住宅建築用の土地不足。

土地が欲しい需要に供給が追い付いていない状況。

そうは言っても現実どうにもならない。

パパまるハウスからも不動産情報を頂きましたが、決まりかけていた土地も「家族のNG」で白紙になりました。

実は同じタイミングで住宅建築を予定していた友人も、土地が見つからないという理由で別のハウスメーカーを選んでいました。

正直住宅が予算内に収まっていても住みたいと思える土地がない。

これは大きな問題です。

そこで私は「建築条件付きの土地」に目をつけるのでした。

これは別記するブログでお話ししますね。

我が家のような力業よりも効率の良い土地探しサポートを利用するのをおすすめします。

土地探しのストレスはひどいものでした・・・涙

そんな方は『タウンライフ家づくり』に相談してみましょう。

土地に特化した相談も可能です。

「資金計画表」を元に契約内容のチェック!

パパまるハウスからは概算で「資金計画表」を作ってもらいながら契約まで進みます。

所謂、見積書になります。

建築費用も含めた「建物関係金額」「諸経費」「外構等の費用」「銀行諸経費」といった

家づくりに掛かる費用が載っています。

注意点とチェック項目としては、

- ローンの月々支払額のイメージをつける。

- 外構とオプション費用は多めにしてもらう

の2つになります。

お金の面は非常に重要。

必ず暮らしの専門家ファイナンシャルプランナーには相談してみましょう。

但し、住宅会社に所属しているファイナンシャルプランナーは絶対ダメ!

住宅を売るには、という視点で提案をしてきます。

想像してみてください。

保険会社のファイナンシャルプランナーは保険の置き換えで固定費を下げる提案をしますよね。

その置き換えは自社商品以外ありえないんです。

そのまま何となく『問題ない』という診断を信じたまま契約をしてしまい、

『問題が発生』してしまうことが多いです。

契約には現金10万円が必要!

桧家住宅もパパまるハウスも支払うタイミングに差異はありますが、

契約に際して現金10万円の支払いが必要になってきます。

理由としては、「当て馬としての見積取得防ぐため」です。

値引き交渉の手として同業他社商品の見積比較を利用する方は多いと思います。

見積を作成するためにはコストがかかります。

特に住宅建築の場合図面などが必要になるためその金額も大きくなります。

そのコストを支払うのは当て馬にされたハウスメーカーで建築する人。

出来るだけコストダウンをするための企業努力の一つですね。

契約に至るまで不満だったこと

- 各プランのパース図がない

- 建築例の動画や写真がほとんどない

- その結果、図面上で判断するしかない

正直上の2つがあるだけで、契約までに1か月は早くなったと思います。

規格住宅にも関わらずこの2点がないのは大きな欠点です。

いくらコストダウンを図るにしても規格住宅の特徴を大きく損なっている点ですね。

同じ住宅を建てることの強みを活かして欲しいと思います。

契約までの注意点まとめ

- 契約はプランは図面上のみの提案、パース図や実建築例は無

- パパまるハウスの分譲地は期待できない

- 資金計画では「オプション」「外構費用」を多めに用意しよう

- 資金計画を素人判断しない。ファイナンシャルプランナーに相談する。

- 契約金が10万円現金で必要

続きはこちら↓

コメント